A marzo, la cartera de las Cooperativas Vigiladas más deteriorada al cerrar en el 5,8% frente al 4,9% de todo el sector

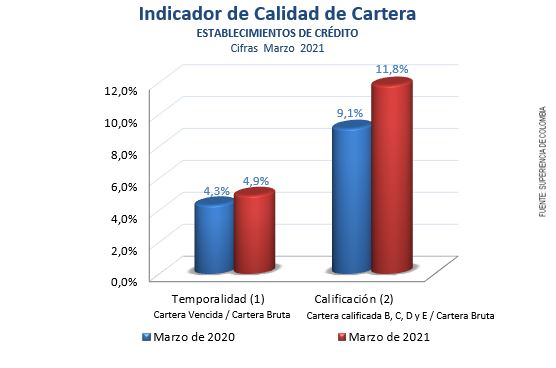

Con corte a marzo de 2021, y según cifras de la Superintendencia Financiera, el indicador de calidad de la cartera por temporalidad para el total de establecimientos de crédito cerró en el 4.9% frente al 4,3% del mismo corte del año 2020.

Sin embargo frente a febrero 2021 se presenta una disminución al pasar del 5% al 4,9%. En diciembre la cartera había cerrado en el 5% para luego subir en enero al 5,2% de manera que ya lleva dos meses bajando.

En las entidades Cooperativas Vigiladas este indicador se viene mostrando más deteriorado al cerrar a marzo en el 5,8% frente al 4,9% del promedio general de todo el sector. Aunque mejoró frente a febrero, mes en el que se ubicó en el 6,1%.

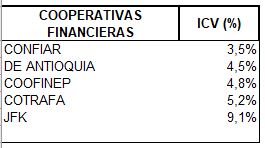

Veamos el indicador de calidad de cartera por temporalidad de cada una de las Cooperativas Financieras con corte a marzo

La cartera en Riesgo o Indicador de Calidad por Calificación (Cartera calificada B, C, D y E sobre (dividida) la Cartera Bruta total incluida la cartera de Leasing Bruta), en las entidades Financieras Cooperativas Vigiladas se ubicó mejor (9,9%) que el promedio general del sector (11,9%).

| ENTIDADES VIGILADAS | Indicador de Calidad por Calificación |

| JFK COOPERATIVA FINANCIERA | 13,5% |

| COOP FINAN COOFINEP | 9,2% |

| COOP FINAN CONFIAR | 8,9% |

| COOP FINAN DE ANTIOQUIA | 7,7% |

| COOP FINAN COTRAFA | 7,5% |

| Total Sector Cooperativas | 9,9% |

Al sumarle los castigos de cartera, el Indicador general de todas las Entidades, casi se dobla al pasar del 4,9% al 10,89%. El indicador de calidad de Cartera con castigos es mayor para los Cooperativas con el 11,78% que para los Bancos 10,72%. Sin embargo al aislar solo los Bancos Públicos este indicador se sube al 12,26% para la banca pública, la más deteriodada en su calidad.

La Cartera en Riesgo o Indicador de Calidad por Calificación, cerró en el 11,8% frente al 9,1% a marzo de 2020, momento en el que apenas comenzaba a revelarse el Riesgo de los efectos de la Pandemia.

Frente a febrero de 2021 el indicador por Riesgo, presentó una mejoría, teniendo en cuenta que para entonces se ubicaba en el 12,1%.Lo mismo frente al cierre del año, momento en el que se ubicó en el 12,2% a diciembre 31 de 2020. Recordemos que el Indicador de Calidad por Calificación es el resultado de la Cartera calificada B, C, D y E sobre (dividida) la Cartera Bruta total incluida la cartera de Leasing Bruta.

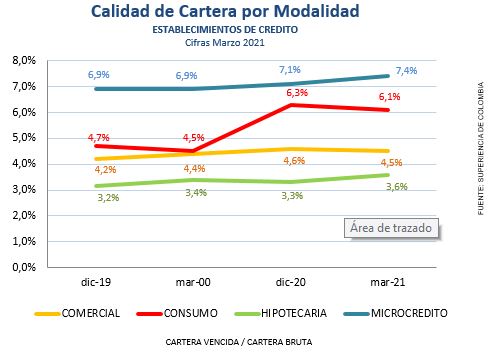

CALIDAD DE CARTERA POR MODALIDAD

A marzo de 2021, la cartera comercial participa con el 52% del Total de la cartera ; Consumo con el 31%; Vivienda con el 15% y Microcrédito apenas con el 2,6%.

Por modalidad, el indicador de cartera vencida comercial cerró en 4.5% manteniendose estable frente a febrero; consumo en el 6.1%, bajando frente a febrero mes en el que se ubicó en el 6,4% ; la cartera vencida Hipotecaria cerró en el 3.6% mentaniendose de igual manera estable frente a febrero y la más deteriorada fue la cartera de microcredito con 7.4% de calidad por temporalidad, tambien estable frente a febrero.

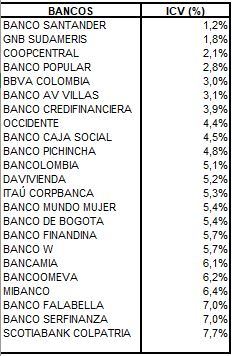

Conozaca aquí la calidad para cada una de las entidades bancarias , con corte a marzo por temporalidad

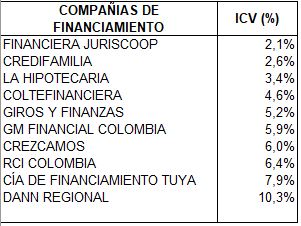

Conozca aquí la calidad para cada una de la Compañías de Financiamiento

Artículos Relacionados